Leasing Markt 2026: Trends, Anbieter, Kalkulation, Risiken, IFRS-Bilanzierung & Praxis-Strategien für Unternehmen

Leasing Markt 2026: Der leasing markt ist längst mehr als „Auto leasen“. Er ist ein Finanzierungs- und Nutzungsmodell, das Unternehmen Investitionen ermöglicht, ohne Kapital zu binden, und Privatkunden Flexibilität bietet, ohne sich langfristig an Eigentum zu ketten. Gleichzeitig ist Leasing ein Markt, in dem Preislogik, Restwertrisiken, Regulierung und Bilanzierungsregeln stärker über die Attraktivität entscheiden als Marketingversprechen.

Dieser Autoritäts-Guide ordnet den leasing markt so, dass Sie ihn wirklich nutzen können: Wie funktioniert Wertschöpfung bei Leasinggesellschaften? Welche Parameter treiben Raten? Wo liegen typische Vertragsfallen? Was ändert sich durch Elektromobilität, Restwertvolatilität und ESG-Druck? Und wie treffen Sie Entscheidungen, die nicht nur „günstig aussehen“, sondern wirtschaftlich sauber sind.

Was ist Leasing im Kern und warum ist der Leasing Markt ein eigener Finanzmarkt?

Leasing ist die zeitlich befristete Überlassung eines Wirtschaftsguts gegen regelmäßige Zahlungen, bei der Eigentum und Nutzung getrennt werden. Der Leasinggeber (Lessor) bleibt Eigentümer, der Leasingnehmer (Lessee) erhält das Nutzungsrecht und zahlt dafür Leasingraten. Diese Grundlogik ist wichtig, weil sie erklärt, warum Leasing weder reines Mieten noch klassischer Kredit ist, sondern eine eigene Risikoteilung schafft.

Als leasing markt entsteht das Ganze, weil viele Anbieter um dieselben Nachfrager konkurrieren, standardisierte Vertragslogiken existieren, und Preise über Zinsniveau, Restwertannahmen und Bonität gesteuert werden. Der Markt funktioniert daher wie eine Mischung aus Kredit- und Asset-Markt: Es geht um Kapital, aber genauso um die künftige Verwertbarkeit des Objekts.

Marktstruktur: Wer sind die Player im Leasing Markt und wie verdienen sie Geld?

Im leasing markt agieren typischerweise bankennahe Leasinggesellschaften, herstellergebundene Captives (z. B. Autohersteller-Finanzarme), unabhängige Leasinggesellschaften, spezialisierte Objektfinanzierer (IT, Maschinen, Medizintechnik) und zunehmend Plattformen/Broker. Ihre Marge entsteht nicht nur aus „Zinsen“, sondern aus einer kombinierten Kalkulation: Refinanzierungskosten, Risikoaufschläge, Serviceerlöse, Restwertsteuerung und Remarketing.

Das erklärt, warum scheinbar ähnliche Angebote stark variieren können. Manche Anbieter optimieren die Rate über aggressivere Restwerte, andere über günstigere Refinanzierung, wieder andere über Paketierung (Wartung, Reifen, Versicherung). Wer den leasing markt richtig liest, schaut deshalb nicht zuerst auf die Monatsrate, sondern auf die Logik dahinter.

Leasingarten: Operating, Finance, Kilometerleasing, Restwertleasing – was zählt praktisch?

Für die Praxis sind weniger die Schlagwörter entscheidend als zwei Fragen: Wer trägt das wirtschaftliche Restwertrisiko, und wie „fix“ ist die Rendite des Lessors? In vielen Konstruktionen bleibt das Restwertrisiko beim Leasinggeber; in anderen wird es ganz oder teilweise auf den Leasingnehmer übertragen. Fachliche Hinweise darauf finden sich auch in der Rechnungslegungslogik rund um Residual-Value-Risiken.

Im leasing markt ist die häufigste Verbraucherlogik bei Autos das Kilometerleasing, weil es die Restwertdiskussion entschärft: Mehr- oder Minderkilometer werden nach Regeln abgerechnet. In der Unternehmenswelt sind dagegen Service-Leasing, Full-Service-Leasing und objektbezogene Modelle verbreitet, weil sie Betrieb, Wartung und Verfügbarkeit in eine planbare Kostenlinie überführen.

Preisbildung im Leasing Markt: Welche Stellschrauben die Rate wirklich treiben

Die Leasingrate ist im Kern eine Verdichtung aus Nutzungskosten (Wertverzehr/Abschreibung), Finanzierungskosten (Zins/Refinanzierung), Risiko (Bonität, Ausfall, Schaden), Verwaltung und Gewinn. Deshalb kann dieselbe Fahrzeugklasse je nach Laufzeit, Kilometerprofil, Anzahlung, Servicepaketen und Restwertannahme massiv unterschiedliche Raten produzieren.

Im leasing markt sind zwei Parameter besonders „mächtig“: das Zinsumfeld und die Restwertprognose. Wenn Zinsen steigen, wird die Refinanzierung teurer; wenn Restwerte unsicher werden, muss der Anbieter konservativer kalkulieren oder Risiko einpreisen. Genau darum schwanken Leasingangebote teils stark, selbst wenn der Listenpreis des Objekts gleich bleibt.

Restwert als Schlüsselvariable: Warum er über gute und schlechte Deals entscheidet

Restwert ist der erwartete Wert des Objekts am Ende der Leasinglaufzeit und damit das Herz jeder Kalkulation. Bei Fahrzeugen ist er oft zugleich der Betrag, der den Kauf am Laufzeitende preislich definiert. Restwerte sind keine Meinung, sondern ein Marktmodell aus Gebrauchtpreisen, Technologiezyklen, Nachfrage, Regulierung und Image.

Im leasing markt ist der Restwert die Stelle, an der Angebote „zu gut“ wirken können. Eine niedrige Rate kann schlicht bedeuten, dass der Anbieter einen sehr hohen Restwert unterstellt. Wenn diese Annahme nicht aufgeht, verschiebt sich Risiko – entweder beim Anbieter (schlechteres Remarketing) oder beim Kunden (Nachzahlung in restwertnahen Konstruktionen). Wer professionell entscheidet, prüft daher immer die Restwertlogik, nicht nur die Rate.

Elektromobilität und Leasing Markt: Wachstum ja, aber mit neuen Risikoformen

Der EV-Leasing-Bereich wächst in Europa stark; Marktschätzungen sehen hohe Wachstumsraten und steigende Volumina im kommenden Jahrzehnt. Das ist plausibel: Leasing reduziert Umstiegsbarrieren, verteilt Technologie-Risiken über Laufzeiten und passt zu Corporate-ESG-Zielen. Gleichzeitig verschiebt EV-Technologie die Restwertmechanik, weil Batterietechnik und Incentives schneller drehen können als klassische Modelle.

Für den leasing markt bedeutet das: Restwertvolatilität wird zum Managementthema. Branchenanalysen betonen, dass Restwerte bei EVs empfindlicher sein können, beeinflusst durch schnelle Modellzyklen und Förderlandschaften. Dadurch gewinnen konservative Laufzeiten, flexible Rückgaberegeln und transparente Batterie-/Zustandsparameter an Bedeutung, wenn Sie nicht in eine „billig jetzt, teuer später“-Logik rutschen wollen.

Deutschland als Referenz: Warum der Leasing Markt hier besonders relevant ist

Deutschland ist ein Kernmarkt, weil Leasing in vielen Branchen als Standardinstrument für Investitionen gilt. Der Bundesverband Deutscher Leasing-Unternehmen (BDL) weist für 2024 Leasing-Investitionen von rund 80,4 Mrd. Euro aus, was die volkswirtschaftliche Bedeutung unterstreicht. Solche Größenordnungen erklären, warum Leasing nicht nur Konsumthema ist, sondern Investitionsmotor.

Für Ihre Einordnung heißt das: Der leasing markt ist in Deutschland stark mittelstandsgetrieben, objektdivers (Fahrzeuge, Maschinen, IT, Infrastruktur) und eng mit Transformationsinvestitionen verbunden. Der BDL betont zudem in Marktstudien, dass viele Unternehmen Leasing aktiv in Investitionsentscheidungen einbeziehen. Das signalisiert Wettbewerbsdruck unter Anbietern, aber auch steigende Erwartung an Transparenz und Servicequalität.

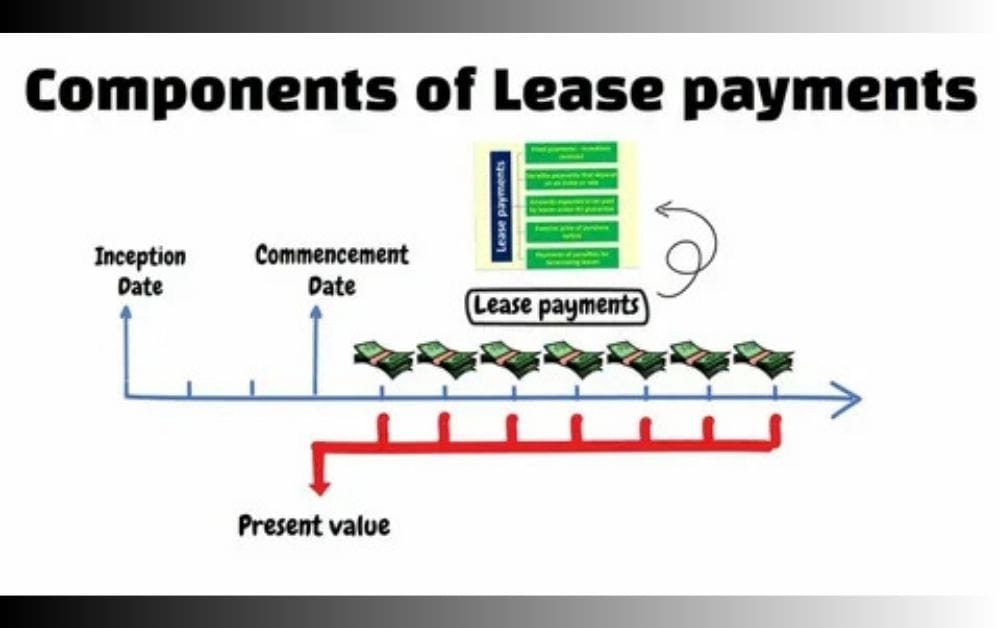

Rechnungslegung und IFRS 16: Warum Bilanzierung den Leasing Markt verändert

Unter IFRS 16 müssen Leasingnehmer für viele Leasingverhältnisse einen Nutzungsrechtsvermögenswert (Right-of-Use Asset) und eine Leasingverbindlichkeit bilanzieren, sofern keine Ausnahmen greifen. Das ist nicht nur „Accounting-Theorie“, sondern verändert Kennzahlen: Verschuldungsgrad, EBITDA-Darstellung, ROCE und Covenants können sich verschieben.

Im leasing markt führt das zu zwei praktischen Konsequenzen: Erstens wird Vertragsgestaltung wichtiger (Laufzeiten, Optionen, Trennung von Servicekomponenten, Low-Value/Short-Term-Ausnahmen, wo zulässig). Zweitens wird die Entscheidung „Leasing vs. Kauf“ stärker über Bilanz- und Steuerziele gesteuert. Wer professionell agiert, bewertet Leasing daher nicht nur nach Cashflow, sondern nach Bilanzwirkung und KPI-Zielen.

Detaillierte Tabelle: Entscheidungsmatrix für Angebote im Leasing Markt

Die folgende Matrix ist ein Praxiswerkzeug, um Angebote im leasing markt nicht nach Bauchgefühl, sondern nach entscheidenden Parametern zu prüfen. Sie ist bewusst so gebaut, dass sie für Auto-Leasing, IT-Leasing und Maschinenleasing gleichermaßen funktioniert, weil sie die universellen Treiber abdeckt.

| Prüfpunkt | Was Sie konkret prüfen | Warum es wichtig ist | Typischer Fehler | Bessere Praxis |

|---|---|---|---|---|

| Restwertannahme | Plausibilität, Markttrend, Szenario | steuert Rate und Endrisiko | „Rate niedrig = Deal gut“ | Restwert als Kernvariable bewerten |

| Laufzeit & Nutzung | Laufzeit, Kilometer/Lastprofil | beeinflusst Wertverzehr | Standardlaufzeit wählen | Nutzung an Asset-Lebenszyklus koppeln |

| Servicepakete | Wartung, Reifen, Versicherung, SLA | versteckte Kosten/Mehrwert | Pakete blind nehmen | Service separat preisen und vergleichen |

| Rückgaberegeln | Schäden, Toleranzen, Bewertung | Nachzahlungen vermeiden | Rückgabe unterschätzen | Rückgabeprozess vorab klären |

| Kündigung/Optionen | Verlängerung, Kaufoption, Exit | Flexibilität vs. Kosten | Optionen ignorieren | Optionen als Risikohedge nutzen |

| Bilanz/IFRS 16 | ROU-Asset, Liability, Covenants | KPI-Effekte steuern | nur Cashflow betrachten | KPI-Impact vor Vertrag modellieren |

Wenn Sie diese Matrix nutzen, wird der leasing markt deutlich „berechenbarer“. Sie sehen schneller, ob ein Angebot über Servicequalität gewinnt, über aggressiven Restwert oder über Finanzierungsvorteile – und Sie können gezielt nachverhandeln, statt pauschal „günstiger“ zu fordern.

Vertragsrisiken: Wo im Leasing Markt die meisten Kosten „nachträglich“ entstehen

Die größten Überraschungen kommen selten aus der Rate, sondern aus Rückgabe, Schadenbewertungen, Minderwert-Definitionen, Kilometer-/Nutzungsabweichungen und Gebührenlogik. Besonders bei Fahrzeugen sind Rückgabeprotokolle und Bewertungsstandards der Moment, in dem ein vermeintlich günstiger Vertrag kippen kann – nicht, weil jemand „betrügt“, sondern weil Erwartungen nicht sauber gemanagt wurden.

Im leasing markt ist das ein klassischer Hebel: Anbieter standardisieren Rückgabeprozesse, Kunden unterschätzen Dokumentation. Wer professionell agiert, behandelt die Rückgabe wie ein Projekt: Zustandsdokumentation, Foto-Routine, Servicehistorie, klare Kommunikation. Das klingt klein, ist aber oft der Unterschied zwischen „glattem Exit“ und teurer Nachzahlung.

B2B-Leasing: Warum Unternehmen anders kalkulieren als Privatkunden

Unternehmen denken primär in Total Cost of Ownership (TCO), Verfügbarkeit und Bilanz/KPI-Effekten. Leasing ist hier häufig eine Liquiditäts- und Risikoarchitektur: Sie halten Kapital frei, vermeiden technische Obsoleszenz und koppeln Kosten an Nutzung. Genau deshalb sind im leasing markt Full-Service-Modelle so stark, weil sie neben Finanzierung auch Betrieb stabilisieren.

Gleichzeitig entstehen neue Anforderungen durch Transformation: Digital-Assets, grüne Technologien, Ladeinfrastruktur, flexible Fuhrparks. Hier wird Leasing zum „Change-Enabler“, weil es Investitionsspitzen glättet und Exit-Optionen schafft. Das ist strategisch: Nicht „Leasing ist billig“, sondern „Leasing macht Entscheidungen reversibel“, wenn Technologiezyklen unsicher sind.

Privatleasing: Wann es sinnvoll ist und wann Kauf wirtschaftlicher bleibt

Privatleasing ist stark, wenn Sie kurze Nutzungszyklen bevorzugen, planbare monatliche Kosten wollen und Restwert-/Verkaufsthemen vermeiden möchten. Es ist weniger attraktiv, wenn Sie Fahrzeuge lange fahren, hohe Nutzungsschwankungen haben oder ein starkes Bedürfnis nach „Eigentum“ als Sicherheitsgefühl besitzen. Im leasing markt ist die Passung zum Nutzungsprofil entscheidender als der Markenname des Angebots.

Ein praktischer Blick: Wenn Sie beim Kauf typischerweise lange halten, selbst warten lassen und den Wiederverkauf gut managen, kann Eigentum günstiger sein. Wenn Sie hingegen regelmäßig wechseln, wenig Lust auf Verkaufsstress haben und planbare Budgets schätzen, kann Leasing gewinnen. Die beste Entscheidung ist deshalb nicht ideologisch, sondern profilorientiert.

Wettbewerb und Regulierung: Warum Flottenpolitik den Leasing Markt beeinflusst

Ein großer Teil des europäischen Leasingvolumens hängt an Firmenflotten, Dienstwagenregelungen und steuerlichen Incentives. Debatten über strengere Emissionsregeln für Unternehmensflotten zeigen, wie stark Regulierung den Mix aus Antrieben und damit auch Leasingprodukte beeinflussen kann. Wer Flotten steuert, steuert Nachfrage im Markt.

Für den leasing markt heißt das: Produktdesign wird politiksensibel. Anbieter müssen Restwerte unter regulatorischer Unsicherheit kalkulieren, Kunden müssen Flottenstrategien an künftige Quoten, Steuerregeln und ESG-Reporting anpassen. In solchen Phasen gewinnt Leasing, wenn es Flexibilität bietet: kürzere Laufzeiten, klare Exit-Pfade, modularer Service.

Der Satz, der Leasing richtig einordnet: Ein Quote als Entscheidungsanker

Ein nützlicher Merksatz aus der Finanzpraxis lautet: „Leasing ist kein Sparmodell, sondern ein Risikotransfer- und Planbarkeitsmodell.“ Er hilft, den leasing markt nicht falsch zu bewerten. Wenn Sie Leasing nur als „billiger“ beurteilen, übersehen Sie seinen eigentlichen Nutzen: Unsicherheit in kalkulierbare Bahnen zu bringen.

Genau deshalb sollten Sie in Verhandlungen nicht nur den Preis drücken, sondern Risiko richtig verteilen: Rückgabe, Restwert, Ausfall, Service, Flexibilität. Wenn Sie diese Parameter sauber designen, kann Leasing wirtschaftlich überlegen sein, selbst wenn die Rate nominal nicht „maximal niedrig“ ist.

Strategie für Beschaffung und Verhandlung: Wie Sie im Leasing Markt bessere Konditionen bekommen

Gute Konditionen entstehen selten durch harte Worte, sondern durch bessere Daten: Nutzungsprofil, Laufzeitlogik, Bündelung, klare Zustandsprozesse, saubere Bonitätsunterlagen. Anbieter preisen Unsicherheit ein; wenn Sie Unsicherheit reduzieren, sinkt der Risikoaufschlag. Im leasing markt ist das die stillste, aber effektivste Form der Verhandlung.

Zusätzlich lohnt der Vergleich nicht nur zwischen Anbietern, sondern zwischen Paket-Architekturen. Ein Angebot kann bei der Rate schlechter wirken, aber über Service, Rückgabestandards oder flexible Optionen am Ende günstiger sein. Wer professionell sourct, vergleicht deshalb „Gesamtsysteme“ statt nur Monatsraten.

Fazit: Was den Leasing Markt 2026 wirklich entscheidet

Der leasing markt wird 2026 vor allem von drei Kräften geprägt: Zins- und Refinanzierungskonditionen, Restwert- und Technologierisiken (insbesondere bei EVs) sowie Bilanz- und Regulierungslogik (IFRS 16, Flottenemissionen, ESG-Anforderungen). Wer diese Kräfte versteht, trifft deutlich bessere Entscheidungen als jemand, der nur „Angebote sammelt“.

Der praktische Kern lautet: Leasing ist dann stark, wenn Sie Flexibilität, Planbarkeit und Risiko-Management brauchen. Es ist dann schwach, wenn Sie das Asset ohnehin lange halten, Risiken gern selbst tragen und Verkauf/Restwert professionell managen. Wenn Sie den leasing markt so lesen, wird er vom „Deal-Dschungel“ zu einem strategischen Werkzeug.

FAQ zum Leasing Markt

Was bedeutet „Leasing Markt“ genau?

Der leasing markt umfasst alle Anbieter, Produkte und Preisbildungsmechanismen rund um die zeitlich befristete Überlassung von Assets gegen Raten, inklusive Finanzierung, Servicepaketen, Restwertsteuerung und Remarketing.

Welche Faktoren beeinflussen die Leasingrate am stärksten?

Im leasing markt sind Zinsniveau/Refinanzierungskosten und Restwertannahmen meist die größten Treiber, ergänzt durch Bonität, Laufzeit, Nutzung (z. B. Kilometer) sowie Service- und Risikoaufschläge.

Warum ist der Restwert beim Leasing so wichtig?

Weil der Restwert die erwartete Verwertung am Vertragsende abbildet und damit direkt die Rate und das Endrisiko bestimmt; im leasing markt können zu optimistische Restwerte „billige“ Raten erzeugen, die später Probleme machen.

Was ändert IFRS 16 für Unternehmen beim Leasing?

IFRS 16 verlangt für viele Leasingverhältnisse die Bilanzierung von Nutzungsrecht und Leasingverbindlichkeit; dadurch kann der leasing markt für Unternehmen KPI-relevanter werden, weil Kennzahlen und Covenants beeinflusst werden.

Ist Leasing bei Elektroautos sinnvoller oder riskanter?

Beides: Leasing kann den Umstieg erleichtern, aber Restwertschwankungen und Technologiezyklen sind teils stärker; im leasing markt gewinnen daher transparente Rückgaberegeln, passende Laufzeiten und saubere Zustandskriterien an Bedeutung.

Wie erkenne ich ein wirklich gutes Leasingangebot?

Ein gutes Angebot im leasing markt ist nicht nur eine niedrige Rate, sondern ein stimmiges Gesamtpaket aus plausibler Restwertlogik, fairen Rückgabe-/Schadenregeln, passenden Servicebausteinen, sinnvollen Optionen und – bei Unternehmen – sauberem KPI/Bilanz-Fit.